2023. 2. 19. 16:44ㆍ투자인사이트

신제품 관련 비용 증가로 수익성 감소

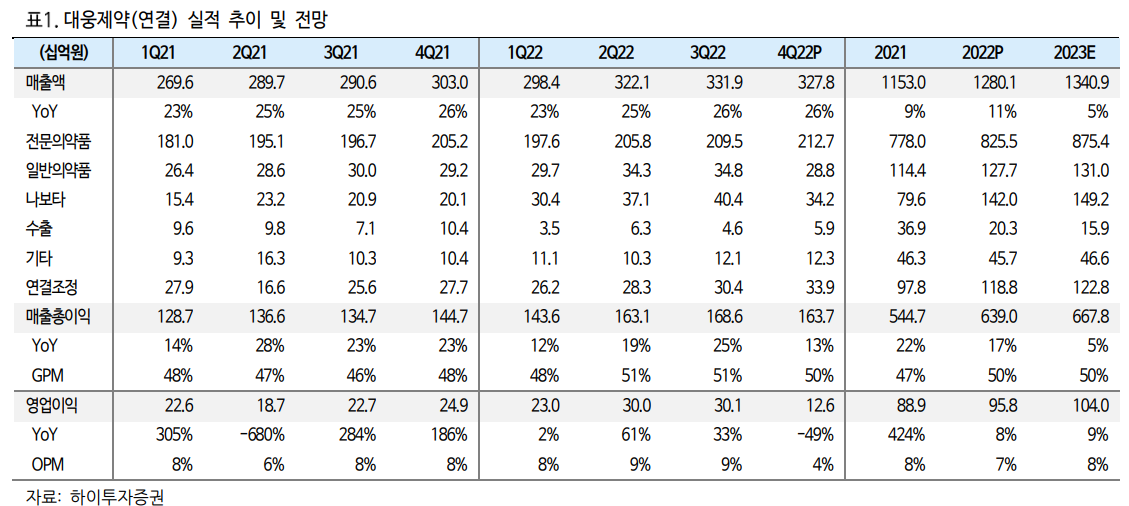

동사는 22 년 4 분기 연결기준 매출액 3,728 억원(YoY +8.2%), 영업이익 126 억원(YoY - 49.4%, OPM 3.8%)을 기록함에 따라 컨센서스 매출액 3, 180 억원, 영업이익 212 억원을 하회하였다. 수익성 하락의 주요 요인은 ① 펙수클루(22 년 7 월 국내 출시) 초기 마케팅 비용 지출에 따른 판관비 상승, ② 펙수클루와 엔블로(12 월 허가) 추가 임상(치료영역 확대 목적) 진행으로 R&D 비용 증가, ③ 나보타(보톡스)의 해외 매출 성장률 둔화 3 가지다. 나보타의 경우 경쟁품 덱시파이의 22 년 9 월 FDA 승인 이후 미국 시장 경쟁이 심화되고 있으며, 성장 지속을 위해 출시 국가 확대가 중요한 상황이다

보톡스 소송 이후 과도한 하락

지난 2 월 10 일 동사는 보톡스 균주 도용에 대한 메디톡스와의 소송에서 일부 패소하였다. 1 심 판결에서 해당 균주 사용 제품의 제조/판매 금지 및 400 억원 손해배상 명령을 받았으며, 이에 대해 동사는 2 월 15 일자로 항소 및 강제집행 정지를 신청하였다.

현재 시점에서 Best 시나리오는 강제집행 정지가 인용되는 것이다. 이 경우, 항소 판결 전까지 나보타 매출에 타격이 발생하지 않는다. Worst 시나리오는 강제집행가 정지되지 않고 진행되는 것이다. 이 때에는 나보타 제조/판매가 금지되므로 매출 감소가 불가피하다. 하지만 하락폭은 제한적(국내 매출에 해당하는 22% 수준)일 것으로 예상한다.

Worst 시나리오에서도 에볼루스가 담당하는 미국 판매 물량은 타격받지 않을 가능성이 크다. 지난 21 년 ITC 합의에서 에볼루스는 메디톡스에게 일시금/로열티를 지급하는 대신 나보타 판매/생산 권리를 보장받았기 때문이다. 메디톡스가 이를 위반하고 나보타 미국 물량에 대해서도 강제집행을 진행하여 제조/판매를 금지한다면, 합의 위반에 따라 천문학적 규모의 배상금을 지불해야 할 리스크가 발생한다. 따라서 메디톡스가 강제집행을 진행하더라도 한국, 중국 등 에볼루스 담당 이외 국가에 대해서만 제조/판매를 금지할 확률이 높다.

하지만 시장에서는 모든 국가에 대한 나보타 제조/판매 중단 우려가 발생하였고, 동사 주가는 1 심 판결일 하루 동안 -19.3% 하락하였다. 최악의 시나리오에서도 영향을 받지 않는 미국 매출이 78%(1,421 억원 중 1,099 억원)임을 고려하면 과도한 조정이라 판단한다.

투자의견 Buy 유지, 목표주가 170,000 원 하향

보톡스 소송에서 최종 패소할 경우 한국, 중국 등에서 나보타의 제조/판매가 금지될 수 있는 리스크를 반영하여 target multiple 을 13.2 배(기존 14.7 배)로 조정하며, 목표주가를 170,000 원으로 하향한다. 다만 현재의 주가 하락은 과도한 수준으로 판단하여 투자의견 Buy 를 유지한다.

'투자인사이트' 카테고리의 다른 글

| 중국 외자판호 발급 재개, 데브시스터즈가 최대 수혜 기업인 이유 (1) | 2023.03.22 |

|---|---|

| 정유/화학 현황과 전망 - 시장 회복에는 시간이 더 필요해 보여요 (1) | 2023.03.22 |

| 고환율 시대에 살아남기 - 연일 무서운 기세로 고공 행진 중인 환율, 과연 우리 일상에 어떤 영향을 미칠까? (0) | 2022.10.25 |

| 안전 자산 금값도 인플레에 하락세 (0) | 2022.09.28 |

| 파업의 계절 "도미노처럼 번지는 노동계의 여름 투쟁. 과연 우리는 파업을 어떻게 바라봐야 할까?" (0) | 2022.08.29 |