2023. 3. 26. 15:28ㆍ투자인사이트

1Q23 Preview: 컨센서스 상회 예상

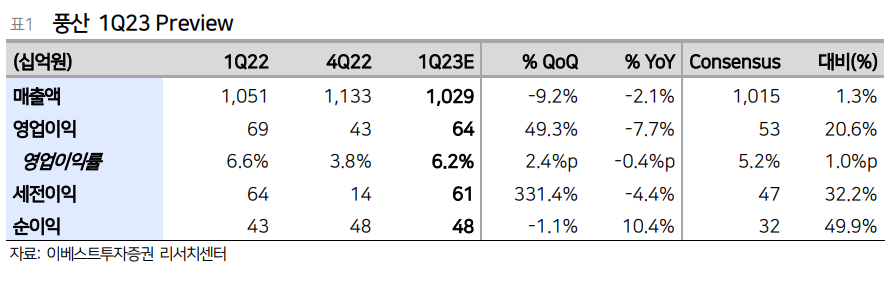

연결 기준 매출액은 전년 대비 2.1% 감소한 1조 290억원이며, 영업이익은 전년 대비 7.7% 감소한 640억원을 기록했습니다. 그러나, 컨센서스 예상치인 532억원 대비 20% 상회하는 예상입니다. 신동부문에서는 구리 가격이 반등하면서 높은 메탈게인 이익이 예상되어 마진율이 개선될 것으로 추정됩니다. 방산부문에서는 내수와 수출 모두 견조한 실적이 이어져 매출이 2,070억원으로 기록되며, 마진율도 1Q23 15%를 상승할 것으로 예상됩니다. 또한, 신동부문 자회사들은 Metal Loss 영향에서 벗어나 안정적인 흑자 궤도로 돌아올 것으로 전망됩니다.

높아지는 방산 기대감

2023년은 방산 수출이 이익 성장을 주도할 것으로 예상됩니다. 방산부문은 매출 비중은 30% 내외이지만, 영업이익률이 10% 중반대로 신동부문에 비해 높은 편입니다. 글로벌 탄약 쇼티지가 지속되고 있으며, 미국과 EU가 우크라이나 지원을 위해 탄약 수입을 늘릴 가능성이 높아지면서, 방산 수출이 더욱 증가할 것으로 예상됩니다. 현대 로템과 한화에어로스페이스의 대구경탄약 수주는 연간 약 1,000억원 이상의 유럽향 방산 수출 증가 효과를 가져다 줄 것으로 예상됩니다. 미국 국방부와 우리 국방부 사이에 포탄 판매 협의가 진행 중이며, 우리 방산업체의 폴란드 탄약공장 건설 논의도 추진 중입니다. EU가 우크라이나 지원을 위해 12개월간 100만발의 155mm 포탄을 지원하기로 합의했는데, 풍산의 공장 해외 진출이 가속화될 가능성도 있습니다.

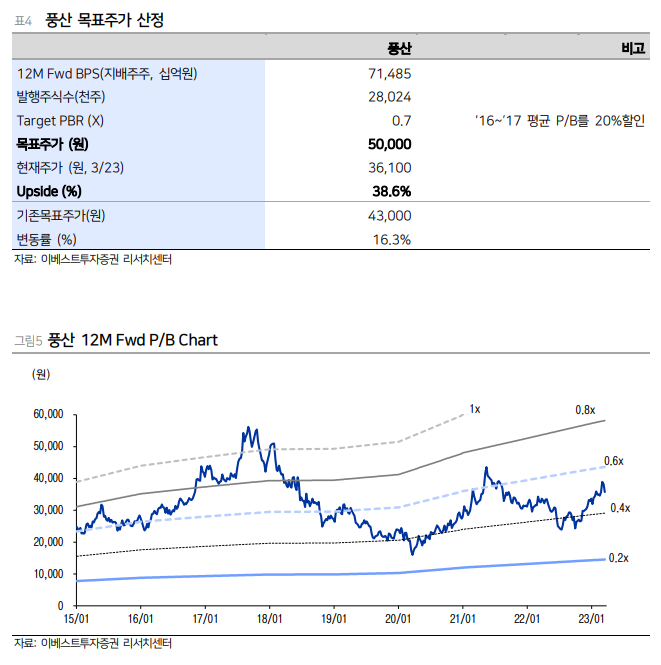

투자의견 Buy, 목표주가 50,000원 상향

최근 주가는 역사적 P/B 밴드 평균보다 낮은 12M Fwd P/B 0.5x 수준입니다. 그러나, 방산부문 성장에 따른 구조적인 이익성과 ROE(2023년 예상 10.9%) 개선에 주목할 필요가 있습니다. 이를 고려하여 목표 Multiple을 0.7x로 상향 조정하였습니다. 이는 2016~2017년의 평균 P/B에서 20% 할인 적용한 것입니다. 구리가격이 급반등 이후 횡보할 것으로 예상되기 때문에 할인 적용이 이루어졌습니다.

'투자인사이트' 카테고리의 다른 글

| 칩스앤미디어 (094360), 목표주가 상향조정, BUY 유지. AI 분석 대상 동영상으로 확대, 미중 무역분쟁에도 실적 성장 지속 (0) | 2023.03.27 |

|---|---|

| 롯데케미칼 (011170), 1Q23은 전년 대비 감소하지만 2Q23에 흑자전환 전망 및 주식 TP 상향 조정 (0) | 2023.03.27 |

| 유니셈 (036200), 2022년 투자지연과 원자재 가격 인상에 대비하며 2023년 매출 증가 전망! (0) | 2023.03.26 |

| SK (034730), 견조한 자회사 주가에도 주가 하락... 그러나 제자리 찾을 여력은 충분한 이유는? (0) | 2023.03.26 |

| 삼성전자 (005930), 갤럭시 S23 시리즈 판매 호조로 회사 전체 감익 상쇄 전망 (0) | 2023.03.26 |