2023. 3. 27. 21:11ㆍ투자인사이트

목표주가 32,000 원으로 상향하고, 투자의견 BUY 를 유지함

해당 종목의 목표주가를 이전에 비해 34.2% 상승한 32,000원으로 상향 조정하였습니다. 또한, 해당 종목은 36.8%의 상승 여력을 가지고 있으며, 괴리율은 26.9%입니다. 따라서 BUY를 유지하는 것이 적절합니다. 목표주가는 예상EPS(1,195원)에 글로벌 동종업체(SYNOPSYS, LATTICE SEMICONDUCTOR, CEVA) 평균 PER 41.8배를 35% 할인한 27.2배를 Target Multiple로 적용하여 산정되었습니다. 35% 할인 요인은 상대적인 국내 증시 환경과 함께 최근 높은 주가 상승에 따른 추가 상승 우려감을 반영한 것입니다.

투자 포인트: AI 분석 대상이 문자 중심에서 영상으로 확대 시 최대 수혜 기대

1) AI 분석 대상이 문자 중심에서 동영상으로 확대 중. 동영상 분석 확대 시 최대 수혜 기대:

Chat GPT 시대에는 문자 데이터 분석이 중심이었지만, 이제는 그림과 동영상 데이터를 활용한 분석이 중요해지고 있습니다. 향후 생성 AI 시대에는 동영상 분석 및 생성 AI 기술이 중심이 될 것으로 예상되며, 이에 따라 비디오 IP 수요가 폭발적으로 증가할 것으로 예상됩니다. 해당 기업은 이미 AI 관련 서버 NPU 및 엣지 NPU 개발에 참여하고 있어 AI 관련 라이선스 매출이 점차 확대되고 있습니다. 향후 로열티 매출 발생도 급성장할 수 있어 긍정적인 전망이 있습니다.

2) 미국, 중국의 반도체 무역 분쟁 지속으로 동사의 시장은 실적은 지속 성장 중:

미국과 중국의 반도체 관련 분쟁 지속으로 인해 해당 기업은 양국을 대상으로한 라이선스 매출이 꾸준히 증가하고 있으며, 최근에는 로열티 매출도 안정적으로 발생하고 있습니다. 특히, 미국과 중국 매출이 안정적인 성장세를 보인 가운데, 지난해에는 일본 지역 매출도 크게 증가하였습니다. 일본 매출액은 2021년 8억원에서 2022년 35억원으로 증가하여 매출비중도 4.1%에서 14.5%까지 상승한 것도 긍정적인 요소입니다.

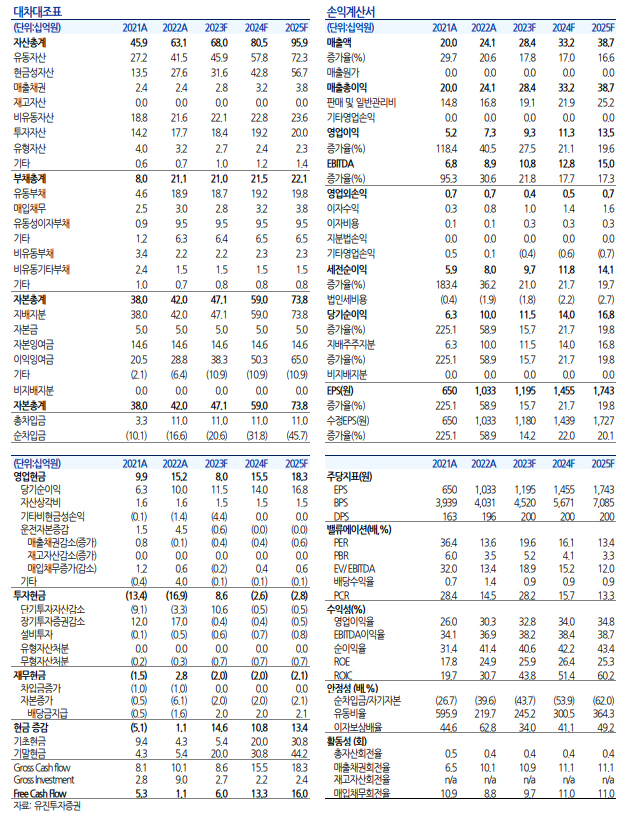

1Q23 Preview: 매출액 +18.4%yoy, 영업이익 +34.7%yoy. 실적 성장 지속 전망

해당 기업은 2023년 1분기 예상실적(연결기준)으로 매출액 60억원, 영업이익 14억원을 예상하고 있으며, 전년동기대비 각각 18.4%, 34.7% 증가하는 성장세를 보일 것으로 전망됩니다. 특히, 지난해 이어서 발생한 라이선스 매출과 로열티 매출이 반영될 것으로 예상되어 실적 성장이 안정적으로 이어질 것으로 예상됩니다.

'투자인사이트' 카테고리의 다른 글

| JYP Ent. (035900), 트와이스 예상보다 좋은 앨범 판매와 매니지먼트 매출로 목표주가 11% 상향 조정 (0) | 2023.03.27 |

|---|---|

| LG에너지솔루션 (373220), 애리조나 투자 확대로 북미 내 LFP 라인업 확보에 긍정적 평가 (0) | 2023.03.27 |

| 롯데케미칼 (011170), 1Q23은 전년 대비 감소하지만 2Q23에 흑자전환 전망 및 주식 TP 상향 조정 (0) | 2023.03.27 |

| 풍산(103140), 방산 수출 성장 예상 1Q23 실적 컨센서스 대비 20% 상회 전망 투자의견 Buy (0) | 2023.03.26 |

| 유니셈 (036200), 2022년 투자지연과 원자재 가격 인상에 대비하며 2023년 매출 증가 전망! (0) | 2023.03.26 |