2023. 3. 27. 21:21ㆍ투자인사이트

미국 애리조나 투자 확대 결정

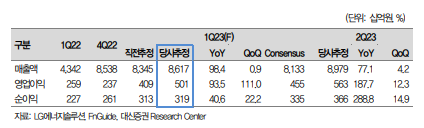

◼ 1분기 실적 컨센 +10% 상회 전망

◼ 미국 애리조나 투자 7.2조원으로 확대 결정(기존 1.7조)

◼ 북미 내 LFP 라인업 확보 긍정적 평가

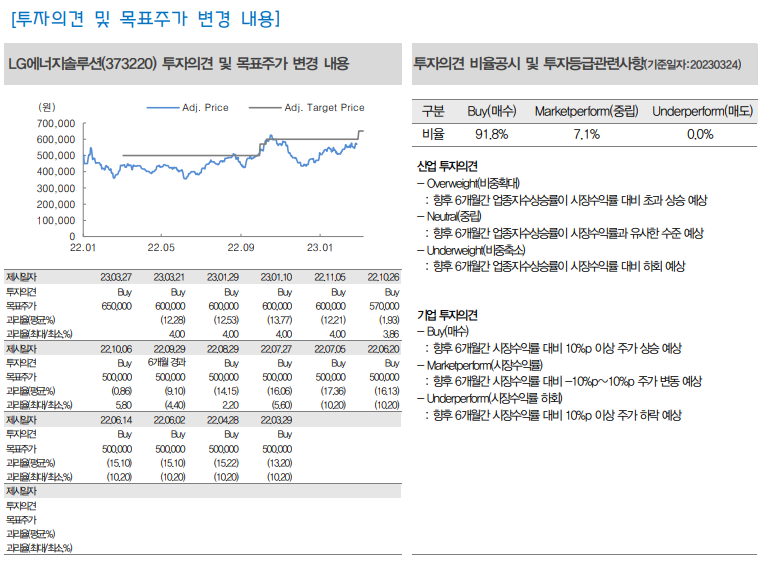

투자의견 BUY, 목표주가 65만원으로 상향(+8.3%)

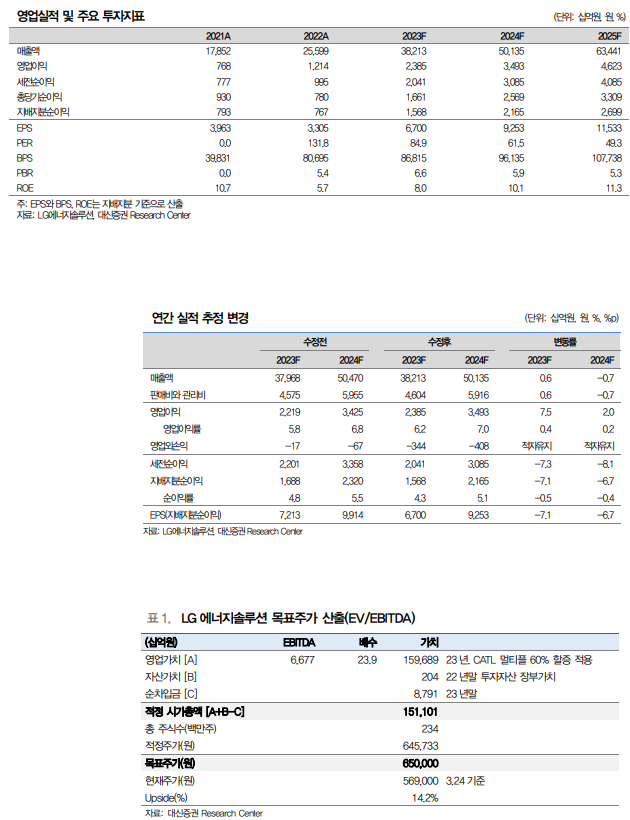

LGES의 목표주가는 2023년에 EBITDA 6.7조원이며, 이를 기반으로 CATL 대비 60% 할인된 타겟 EV/EBITDA 멀티플 23.9배가 적용됩니다. 이 프리미엄은 북미에서의 고성장세와 CATL의 성장세 둔화 등을 근거로 합니다. CATL은 이전에 내수시장에서 중심적인 고성장을 보여줬지만, 이제는 내수 성장이 둔화되고 해외 진출에 한계가 있어 프리미엄을 받지 못하게 되었습니다. 따라서, CATL의 2022년 EV/EBITDA 23.3배를 고려할 때, LGES가 내수시장 중심 고성장 프리미엄을 받을 수 있는 수준에 있다고 할 수 있습니다.

1분기 견조한 EV 수요로 컨센 상회 전망

LGES의 1분기 2023년 매출액은 전년 동기 대비 98% 증가한 8.6조원이며, 영업이익은 5,010억원으로 전년 동기 대비 94% 증가하였습니다. 이는 시장 기대치(4,550억원)를 10% 상회하는 것으로 예상됩니다. 주요 EV 고객사인 VW(유럽), GM(북미), TESLA(중국/유럽)의 수요가 예상보다 견조하게 나타나 출하량이 상향 조정되었습니다. 다만, 최근 하락한 메탈 가격으로 판매 가격은 부정적인 영향을 받고 있습니다. 하지만 출하량의 증가로 이를 상쇄할 수 있을 것으로 예상됩니다.

미국 애리조나 투자 확대, 북미에 최대 집중

애리조나 지역에서의 배터리 제조 공장 투자 계획이 기존의 1.7조원에서 7.2조원으로 확대되었습니다. 이에 따라 배터리 캐파 원통형 11GWh에서 EV용 원통형 27GWh와 ESS용 LFP 파우치 16GWh로 생산 라인이 확대됩니다. 이번 투자 확대의 배경은 전방 EV/ESS 수요가 확대되고 있음에 따라 수요를 충족시키기 위한 것입니다. 또한, IRA 상의 AMPC(배터리 제조 세액공제, kWh당 35~45불 지급) 혜택을 고려한 것으로 요약할 수 있습니다.

LGES의 애리조나 공장 투자 계획 확대는 기존의 NCM 삼원계 배터리 외에도 LFP 캐파를 확보하여 제품 포트폴리오를 다변화하고, ESS에서는 LFP를 적용하여 EV에서도 LFP 공급 확대를 기대할 수 있게 됩니다. 이에 따라, 중국 경쟁사인 CATL과 북미 완성차인 Ford의 LFP 중심 협력 확대로 인해 삼원계 라인업에 치우치는 동사의 북미 사업 확대에 대한 우려가 있었으나, 이번 투자를 계기로 이러한 우려가 점차 해소될 것으로 기대됩니다.

LGES의 북미 내 배터리 프로젝트는 GM JV(1~3공장, 145GWh), 혼다 JV(40), 스텔란티스 JV(45), 애리조나 단독(43), 미시간 단독(20+)으로 계획되어 있습니다. 이에 따라, 북미 캐파 비중은 25년 기준 전체 540GWh 중 45%로 확대될 것으로 예상됩니다. 이는 북미 내에서 가파른 성장세가 지속될 것으로 전망되는 것입니다.

'투자인사이트' 카테고리의 다른 글

| 효성티앤씨 (298020), 중국 석탄 생산량 증가와 인도 수요 증가로 기업 수혜 (0) | 2023.03.27 |

|---|---|

| JYP Ent. (035900), 트와이스 예상보다 좋은 앨범 판매와 매니지먼트 매출로 목표주가 11% 상향 조정 (0) | 2023.03.27 |

| 칩스앤미디어 (094360), 목표주가 상향조정, BUY 유지. AI 분석 대상 동영상으로 확대, 미중 무역분쟁에도 실적 성장 지속 (0) | 2023.03.27 |

| 롯데케미칼 (011170), 1Q23은 전년 대비 감소하지만 2Q23에 흑자전환 전망 및 주식 TP 상향 조정 (0) | 2023.03.27 |

| 풍산(103140), 방산 수출 성장 예상 1Q23 실적 컨센서스 대비 20% 상회 전망 투자의견 Buy (0) | 2023.03.26 |