2023. 3. 27. 22:52ㆍ투자인사이트

1Q23 영업이익 흑자전환 전망

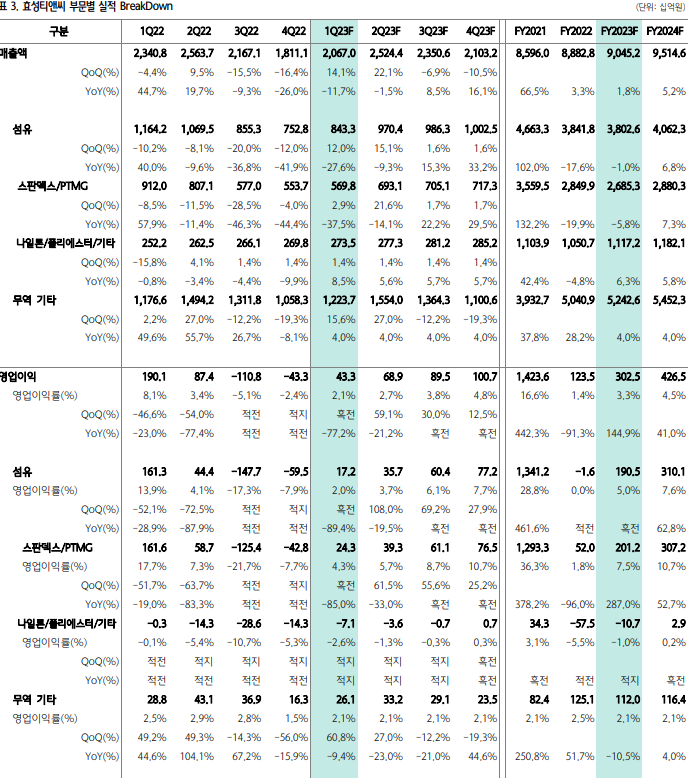

2023년 1분기에는 전 분기에 비해 영업이익이 증가하여 433억원을 기록할 것으로 예상됩니다. 이는 전년도 같은 기간 대비 77% 감소하지만, 분석가들이 전망한 220억원을 2배 상회할 것으로 예상됩니다. 스판덱스/PTMG 영업이익도 3개 분기 만에 243억원으로 흑자전환에 성공할 것으로 예상됩니다. 이는 환율 상승과 중국 춘절 영향에도 불구하고 리오프닝에 따른 내수 회복 영향으로 판매 물량이 약 8~9% 증가한 것이 큰 역할을 했습니다. 또한, 중국 닝샤 3.6만톤의 가동률이 80%로 상향되며 물량 증가에 기여했습니다. 반면, 원재료 BDO는 1~2개월의 투입 시차로 낮은 수준에서 반영되었습니다.

2Q23 영업이익 QoQ +59% 증가 전망

2Q23에는 689억원의 영업이익이 예상됩니다. 이는 전분기 대비 59% 증가한 수치이며, 전년도 같은 기간 대비 21% 감소한 수치입니다. 중국과 인도 중심의 물가압력 완화로 인해 수요가 완만하게 개선되고 경기 부양을 위한 정책도 기대할 수 있습니다. 또한, 전통적인 성수기 효과도 기대할 수 있습니다. 특히, 중국 닝샤 3.6만톤 설비는 2월부터 가동률 80% 수준에서 운영되고 있어 2Q23에는 Full 반영이 가능할 것으로 예상됩니다.

중국 석탄 생산량 확대와 인도 수요 강세의 수혜

2023년 영업이익 추정치를 기존보다 21% 상향 조정하여, 목표주가를 44만원에서 53만원으로 조정하게 되었습니다. 이는 2023년부터 2024년까지의 평균 BPS에 사이클의 중간 값인 Target PBR 1.6배를 적용하여 계산한 결과입니다. 2023년 스판덱스/PTMG 영업이익은 약 3천억원으로 전년도 대비 63% 증가할 것으로 예상되며, 판가의 완만한 상승과 중국의 석탄 생산량 확대로 인해 BDO 원료 안정화가 예상되고 있습니다. 중국은 BDO Capa가 전 세계 대부분을 차지하고 있으며, 증설 계획도 예정되어 있기 때문입니다. 또한, 효성티앤씨의 인도 스판덱스 공장 증설로 인해 인도 Capa가 총 3.3만톤까지 늘어나고 있으며, 전사에서 차지하는 Capa 비중도 10%를 넘어서기 시작하고 있습니다. 따라서, 효성티앤씨의 인도 내 스판덱스 M/S 60% 와 중장기 성장성에 대한 가치 역시 밸류에이션에 반영될 필요가 있다는 판단입니다.