2023. 3. 29. 21:28ㆍ투자인사이트

1Q23 Preview: 반도체 적자로 부진한 실적

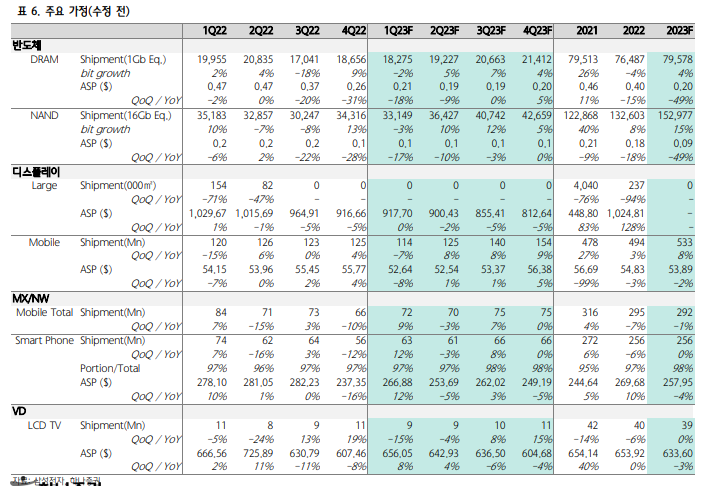

삼성전자는 2023년 1분기에 매출액 63.6조원(YoY -18%, QoQ -10%)과 영업이익 0.5조원(YoY -97%, QoQ -89%)을 예상하고 있습니다. 이는 현재 컨센서스 예상치와 유사한 수준으로, 실적 부진의 원인은 반도체 부문에서 나타나고 있습니다. DRAM과 NAND 모두 출하가 부진하고 가격 하락폭이 크게 나타나며, 메모리 반도체의 적자 규모는 3.7조원으로 추정됩니다. 이에 따라 재고평가손실이 추가적으로 반영될 가능성도 있습니다. 또한 디스플레이 부문에서는 북미 고객사의 출하량이 예상보다 낮아져 기존 전망치를 하향 조정하였습니다. 반면에 MX 부문에서는 갤럭시 S23의 출하량이 양호하게 전개되며 평균판매가격이 예상보다 높아져 실적이 상향 조정되었습니다. 따라서, 2023년 1분기는 반도체 부문의 부진을 MX가 일부 보완하는 실적으로 요약됩니다.

반도체 재고의 피크아웃 고민

삼성전자의 DRAM 생산은 감소하지 않았지만, 출하 부진이 지속되어 반도체 부문의 재고 수준이 여전히 높은 것으로 추정됩니다. 따라서, 2023년 1분기에도 재고가 증가했을 것으로 예상됩니다. 2분기에는 계절적으로 출하가 증가할 것으로 예상되지만, 증가폭이 크게 나타나지 않으면 재고의 감소를 기대하기 어려울 것입니다. 또한, 상반기에는 고객사 재고 수준이 여전히 높을 것으로 예상되고, 서버향 수요도 강하지 않을 것으로 예상되므로 재고 감소 가능성이 낮을 것으로 판단됩니다. 이에 따라, 메모리 업체들이 추가적으로 보수적인 CAPA 운영 정책에 대한 고민이 필요할 것으로 예상됩니다.

하반기 수요 증가 기대감은 유효

삼성전자에 대한 투자의견 ‘BUY’, 목표주가 78,000원을 유지 한다. 23년 2분기는 반도체의 실적 개선이 제한적이고, MX 부 문은 플래그십 효과 축소로 감익이 전망되기 때문에 전사 영 업이익이 전분기대비 29% 감소한 0.3조원으로 전망한다. 그 럼에도 불구하고 현재 시점은 하반기 업황 및 실적 개선에 주 목할 때라는 판단이다. 상반기 부진의 폭이 예상보다 크게 나 타난 점은 부담이지만, 부진할 것이라는 방향성은 이미 주가 에 반영되었다. 당분간 상승 모멘텀이 뚜렷하지 않지만, 하락 리스크도 제한적이기 때문에 조정시마다 비중확대로 대응하는 구간이라 판단한다

'투자인사이트' 카테고리의 다른 글

| 카카오뱅크 (313410), 1분기 대출성장률 예상 및 이슈에 대한 전망 분석 (0) | 2023.03.29 |

|---|---|

| 삼성전기 (009150), 1Q23 영업이익 추정치 12.3% 상향 예상, S23 출하 호조와 중국 스마트폰 수요 회복 기대 (0) | 2023.03.29 |

| 한화솔루션 (009830), 1분기 실적 발표 및 IRA 세제혜택 기대 - 투자의견 BUY 목표주가 6.7만원 유지 (1) | 2023.03.29 |

| 롯데케미칼 (011170), 2023년 실적 개선 목표주가 상향 전망 (1) | 2023.03.28 |

| KEC (092220), 전력반도체 시장 성장에 적극 대응 중. 2023년 매출액, 영업이익 전망은 하락세 (0) | 2023.03.28 |