2023. 3. 29. 21:40ㆍ투자인사이트

1Q23 영업이익 추정치를 1,278 억원으로 기존 추정치 대비 12.3% 상향

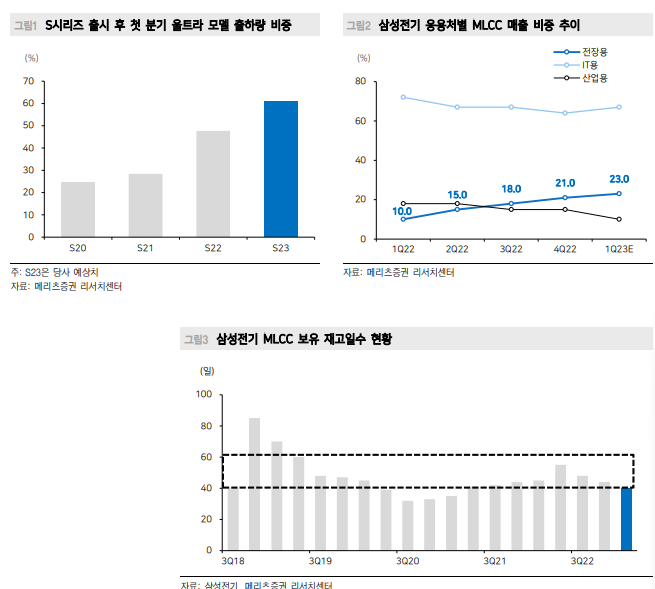

S23 의 울트라 모델 위주 출하 호조로 플래그십 스마트폰향 부품 수요가 예상보다 양호하기 때문

중국 스마트폰 수요 회복을 통한 MLCC 바텀 아웃은 현재진행형

전장용 MLCC 공급 증가를 통한 믹스 개선도 긍정적으로 작용할 전망 투자의견 Buy 유지, 적정주가 18 만원으로 소폭 상향

1Q23 Preview: 영업이익 1,278억원으로 컨센서스 2.5% 상회 예상

2023년 1분기에 예상되는 영업이익이 이전 추정치(1,138억원) 대비 12.3% 상승하여 1,278억원으로 수정되었습니다. 이는 지난해 같은 기간 대비 68.9% 하락하지만, 전 분기 대비 26.3% 증가한 수치입니다. 이번 상향 조정은 S23 울트라 모델 출하 호조로 인해 부품 수요가 예상보다 더 높아진 것이 원인입니다. 또한 초소형/고용량 MLCC와 2억화소 카메라 공급으로 인해 판가 상승이 예상되어 영업이익이 더욱 높아졌습니다. 따라서, 컴포넌트 솔루션과 광학통신 솔루션 사업부의 영업이익 추정치도 각각 6.4%, 4.4%로 상향되었습니다. 현재 시장 컨센서스인 1,250억원을 2.3% 상회하는 수치입니다.

의구심은 존재하나, 바텀 아웃 방향성은 변함 없다

중국 스마트폰 수요 회복이 예상보다 더딘 상황이지만, 3~4월 중국 스마트폰 제조사들의 플래그십 신제품 출시로 인해 부품 주문량이 증가하고 있습니다. 특히 MLCC는 가동률 조정으로 자체 재고를 건전한 수준으로 유지하고 있어 출하량 상승폭이 크다고 예상됩니다. 또한 작년에는 중국 스마트폰 출하량이 크게 하락했기 때문에, 많은 신제품 출시가 수요 회복으로 이어질 가능성이 높아졌습니다. 전장용 제품인 MLCC의 판매도 지속적으로 호조되고 있습니다.

따라서, 투자의견은 Buy를 유지하고, 적정주가를 18만원으로 소폭 상향하였습니다. 이는 12개월 선행 BPS 106,623원에 19,20년의 평균 PBR 배수인 1.6배를 적용한 것입니다.

'투자인사이트' 카테고리의 다른 글

| NAVER (035420), 2023년 네이버의 글로벌 C2C 침공 시작! (0) | 2023.03.30 |

|---|---|

| 카카오뱅크 (313410), 1분기 대출성장률 예상 및 이슈에 대한 전망 분석 (0) | 2023.03.29 |

| 삼성전자 (005930), 2023년 1분기 실적 부진...반도체 부문 출하 부진으로 인한 매출 하락 예상 (1) | 2023.03.29 |

| 한화솔루션 (009830), 1분기 실적 발표 및 IRA 세제혜택 기대 - 투자의견 BUY 목표주가 6.7만원 유지 (1) | 2023.03.29 |

| 롯데케미칼 (011170), 2023년 실적 개선 목표주가 상향 전망 (1) | 2023.03.28 |