2023. 4. 23. 18:45ㆍ투자인사이트

1Q23E Preview: 이봐, 이제 삼바 한번 사봐

- 추천 매수, 목표주가 120만원 유지

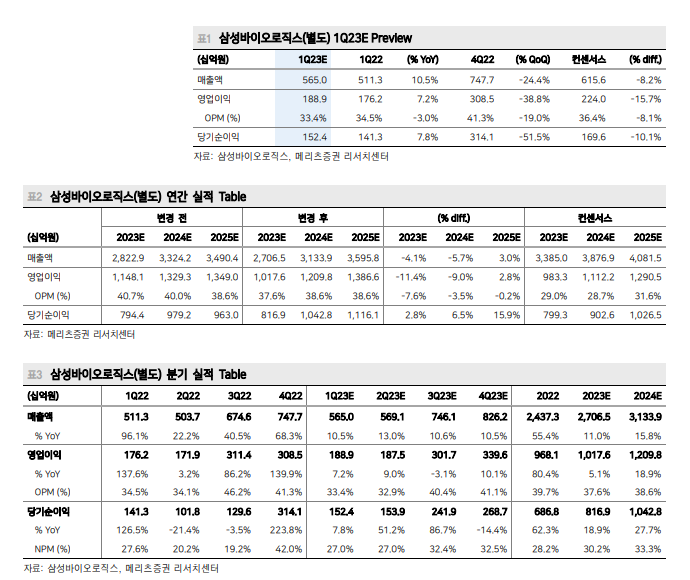

- 1분기 23E 예상 매출은 5,650억원 (전년 대비 +10.5%, 전분기 대비 -24.4%)로, 예상 영업이익은 1,889억원 (전년 대비 +7.2%, 전분기 대비 -38.8%)으로, 영업이익 컨센서스 대비 -15.7% 하회 전망됩니다.

- 2025년 9월 가동을 목표로 상반기에 5번째 공장 건설을 시작하여 784,000 리터를 생산해 글로벌 생산 1위를 목표로 합니다.

- 에피스: 휴미라 고농도 바이오 시밀러 (미국)은 7월 출시 예정이며, 빠른 시장 점유를 기대합니다.

1Q23E Preview: 상반기 숨 고르기

삼성바이오로직스의 1분기 23E 별도 기준 매출액은 5,650억원 (전년 대비 +10.5%, 전분기 대비 -24.4%)이며, 예상 영업이익은 1,889억원 (전년 대비 +7.2%, 전분기 대비 -38.8%)입니다. 이는 영업이익 컨센서스 대비 -15.7% 하회됩니다. 2022년 10월부터 가동을 시작한 4번째 공장의 매출액은 3분기 23부터 반영될 예정이며, 관련 감가상각비가 반영되어 영업이익 감소가 불가피합니다. 항체 의약품의 지속적인 성장과 하반기 휴미라 미국 출시로 두 자릿수 성장이 예상됩니다.

견조한 항체의약품 수요를 방증하는 5공장 증설

작년 3월 17일, 제2바이오캠퍼스 내에서 5공장 신설 계획이 공시되었습니다. 180,000L 규모로, 약 2조원의 투자금이 들어갈 예정입니다. 5공장 증설로 인해 4공장의 수주가 충분히 진행되었을 것으로 추정됩니다. 2025년 9월 가동을 목표로 하며, 상반기 내에 착공 예정입니다. 계속되는 증설 계획을 통해 견조한 항체 의약품 수요를 확인할 수 있습니다.

투자의견 Buy, 적정주가 120만원 유지

삼성바이오로직스에 대한 투자 의견인 Buy와 적정 주가 120만원이 유지됩니다. 지속적인 수주 실적에도 불구하고 환율과 상반기 실적에 대한 우려로 인해 삼성바이오로직스의 주가는 하락했습니다. 하지만 하반기부터 가장 생산능력이 큰 4공장의 매출액이 더해져 높은 성장률을 보일 것으로 예상되기 때문에 현재는 매수할 시기라고 판단합니다. 또한, 삼성바이오에피스의 차별화된 경쟁력과 파트너사를 통한 시장 진출로 인해 빠른 시일 내에 MS 선점을 기대할 수 있습니다.

'투자인사이트' 카테고리의 다른 글

| 천보 (278280), 1분기 실적 부진에도 2분기부터 회복세 예상 소재 기업 P 하락과 Q 감소 이후 전망 (0) | 2023.04.26 |

|---|---|

| 현대차 (005380), 목표주가 상향과 투자 의견 유지 1분기 호실적과 주주 환원 정책 강화 (0) | 2023.04.26 |

| 두산 (000150), 호실적 전망: 밥캣, 에너빌리티, 로봇 성장과 전자 BG 회복 예측 (0) | 2023.04.23 |

| KT&G (033780), NGP사업과 KGC 견조…투자의견 '매수',목표주가 11만원 (1) | 2023.04.22 |

| LX세미콘 (108320), 2023년 1분기 실적 예상치 상회하며 기업가치 재평가 예상! (1) | 2023.04.22 |