2023. 4. 29. 17:36ㆍ투자인사이트

스타트가 좋은 2023년, 전장 부문도 오케이

1Q23 Review: 비용 개선 효과 반영에 따른 수익성 회복

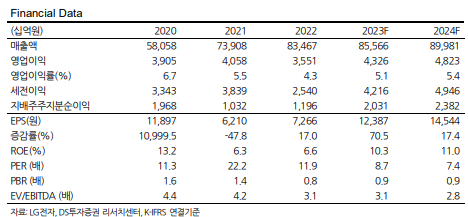

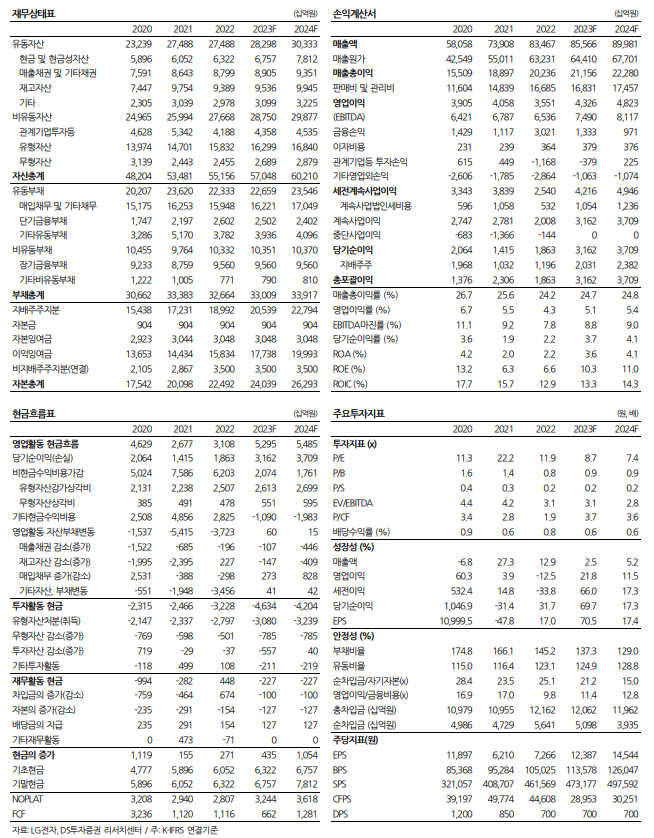

1분기 매출액은 전 분기 대비 5.1% 증가한 16.3조원이며, 전년 동기 대비 5.6% 감소한 것으로 집계됐습니다. 영업이익은 1.36조원으로 전 분기 대비 흑자 전환했으나, 전년 동기 대비 15% 감소한 것으로 나타났습니다. 이는 다음과 같은 이유가 있습니다. 1) 가전 부문에서는 비용 개선 효과(물류비 재계약 및 원자재 부담 감소) 반영으로 수익성이 대폭 개선됐습니다. 프리미엄 시장 내 입지 강화로 B2B 영역 확대에도 성과를 거뒀습니다. 2) 반면 HE 부문에서는 소비 둔화 영향으로 Q의 감소가 이어졌습니다. 그러나 추가적인 비용(마케팅)은 제한적이었으며, 프리미엄 TV 매출 확대로 수익성 개선을 이루었습니다.

2Q23 영업이익 전년 대비 대폭 개선 예상

2분기 예상 매출액은 전 분기 대비 2% 증가한 16.6조원이며, 전년 동기 대비 3.7% 증가한 것으로 나타났습니다. 이에 대한 예상 영업이익은 9,913억원으로 전 분기 대비 27% 감소했지만, 전년 동기 대비 92.5% 증가한 것으로 집계됐습니다. 이는 다음과 같은 이유가 있습니다. 1) H&A와 HE 부문에서는 2분기가 마케팅 비용이 증가되는 시기입니다. 여름 시즌에 맞춰 가전 업체들 간의 경쟁이 심화될 것으로 예상되며, TV 부문의 수요 회복이 지연되고 있어 수익성이 1분기 대비 감소할 것으로 예상됩니다. 2) 반면 VS(전장) 부문에서는 예상 실적이 전 분기 대비 9.1% 증가한 2.6조원으로 예상됩니다. 견조한 수주 잔고(1분기말 80조원)가 유지되고 있어 전장의 실적 성장 기조는 여전히 유효합니다. 이에 대한 오퍼레이션 비용과 반도체 단가 인상 등 수익성을 감소시키는 요인들은 향후 규모의 경제 실현 시 점진적으로 해소될 것으로 판단됩니다.

투자 의견 매수 유지, 목표주가 15만원 유지

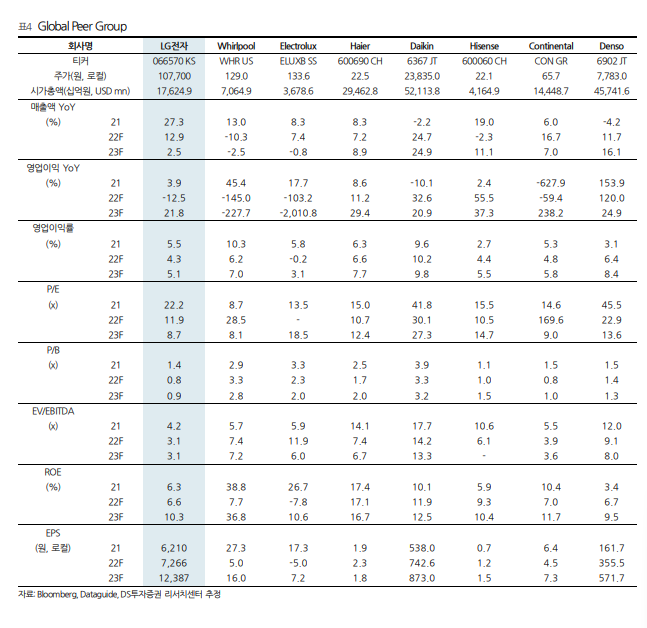

동사의 22년 하반기에는 적극적인 재고 조정으로 인해 감익의 주요 요인들이 해소되는 추세입니다. 23년에는 프리미엄 제품 뿐만 아니라 Volume Zone 제품군에서도 입지가 강화되고 있습니다. 동시에 성장사업에 집중하면서 이익 체력을 증명할 것입니다. 본업에서의 펀더 개선과 전장의 지속적인 외형 성장은 우리가 주목해야 하는 부분입니다. 전자제품 수요 반등도 예상되며, 이전의 감소 시기 평균 1.3배 수준이었던 것을 감안하면 주가 상승 여력은 충분해 보입니다.

'투자인사이트' 카테고리의 다른 글

| (종목분석) 에스티팜 (237690), 1분기 실적과 매출액 영업이익 하회 하반기 수주 확대 전망 및 목표주가 유지 (1) | 2023.05.02 |

|---|---|

| (종목분석) 포스코퓨처엠 (003670), 미국 시장 안착 수직계열화 및 고객 기반 확장으로 프리미엄 지속성 기대 (1) | 2023.04.29 |

| 한미반도체 (042700), 2023년 1분기 실적 부진에도 2024년 투자 회복 기대: 투자의견 하향 및 목표주가 상향 (0) | 2023.04.26 |

| 천보 (278280), 1분기 실적 부진에도 2분기부터 회복세 예상 소재 기업 P 하락과 Q 감소 이후 전망 (0) | 2023.04.26 |

| 현대차 (005380), 목표주가 상향과 투자 의견 유지 1분기 호실적과 주주 환원 정책 강화 (0) | 2023.04.26 |